Các câu câu hỏi phỏng vấn về kiểm toán, kiểm toán nội bộ, phỏng vấn thực tập kiểm toán thường gặp và gợi ý cách trả lời thông minh nhất.

>> Xem ngay: 1001 câu hỏi phỏng vấn thường gặp và cách trả lời hay nhất - Kinh nghiệm phỏng vấn ViecLamVui

Các câu hỏi phỏng vấn kiểm toán nội bộ

Sau đây là các câu hỏi phỏng vấn kiểm toán nội bộ

Tại sao bạn lại ứng tuyển vào vị trí này?

Nhà tuyển dụng hỏi câu hỏi này vì họ muốn khám phá xem bạn biết bao nhiêu về công ty của họ và vị trí bạn đã ứng tuyển. Trước khi phỏng vấn, hãy thực hiện một số nghiên cứu và tìm hiểu về các lĩnh vực quan trọng nhất của công ty và những bộ phận nào cần kiểm toán nội bộ nhất. Bằng cách đó, bạn có thể đưa ra những lý do chi tiết, nhiệt tình khiến bạn hứng thú với công việc .

Nói với người phỏng vấn về niềm đam mê của bạn trong việc tối ưu hóa các quy trình kinh doanh và thảo luận về bất kỳ kinh nghiệm nào có liên quan. Nếu bạn đã từng làm kiểm toán viên nội bộ trước đây, hãy đề cập đến những thành công trước đây của bạn. Ví dụ, bạn có thể nói về cách bạn đã tiết kiệm tiền cho người sử dụng lao động trước đây của mình và làm cho công việc kinh doanh hiệu quả hơn.

Gợi ý cách trả lời: “Doanh nghiệp của bạn đang phát triển và việc sử dụng các kỹ năng kiểm toán nội bộ của tôi để giúp bạn thành công hơn nữa nghe có vẻ rất thú vị. Công ty của bạn cũng cung cấp những lợi ích tuyệt vời, và tôi đã nói chuyện với những nhân viên hiện tại, những người yêu thích bầu không khí thân thiện. ”

Tại sao đánh giá nội bộ là cần thiết?

Người phỏng vấn đặt câu hỏi này vì họ muốn đảm bảo rằng bạn hiểu lợi ích của đánh giá nội bộ và chính xác cách chúng có thể giúp doanh nghiệp. Kiểm toán nội bộ giúp quản lý lập kế hoạch, tổ chức, chỉ đạo và kiểm soát hoạt động của họ. Bằng cách đó, các công ty có thể thực hiện những thay đổi cần thiết để tuân thủ luật pháp và quy định, tăng lợi nhuận và đạt được mục tiêu nhanh hơn.

Gợi ý cách trả lời: “Đánh giá nội bộ cho bạn biết bộ phận nào trong công ty của bạn đang thành công và bộ phận nào cần cải tiến. Nó có thể giúp bạn giảm chi phí, tăng lợi nhuận và làm cho doanh nghiệp của bạn hấp dẫn hơn đối với các nhà đầu tư. Nó cũng làm cho việc tạo ra các thủ tục giám sát, hợp lý hóa các quy trình kinh doanh và tuân theo luật pháp dễ dàng hơn ”.

Giải thích các bước chuẩn bị và thực hiện đánh giá nội bộ

Người phỏng vấn thường sẽ hỏi câu hỏi này để đảm bảo rằng bạn hiểu tất cả các khía cạnh của quy trình đánh giá nội bộ. Một đánh giá viên nội bộ có kỹ năng cũng cần đảm bảo quyền hạn của nhóm đánh giá được thiết lập tốt để cải thiện sự hợp tác từ những người được đánh giá. Đánh giá viên nên quyết định bộ phận nào sẽ cần đánh giá nội bộ và tần suất. Họ phải chuẩn bị và phân phối lịch trình đánh giá hàng năm và đảm bảo cuộc đánh giá tuân thủ các quy định của chính phủ, tiêu chuẩn chất lượng cũng như các thủ tục và hệ thống nội bộ.

Trước khi bắt đầu kiểm toán nội bộ, thủ quỹ của doanh nghiệp phải cung cấp tất cả các hồ sơ tài chính cho kiểm toán viên. Chúng bao gồm sổ đăng ký séc, bảng sao kê ngân hàng, phiếu gửi tiền, séc bị hủy, hóa đơn, biên lai, chứng từ chi phí, tờ khai thuế và báo cáo của thủ quỹ. Kiểm toán viên cũng nên tổ chức một cuộc họp để xác định rủi ro và thảo luận về kế hoạch, phạm vi và mục đích của cuộc đánh giá. Cuối cùng, họ nên xem xét tất cả các tài liệu và phát triển một báo cáo sẽ thúc đẩy hành động.

Gợi ý cách trả lời: “Tôi luôn tìm hiểu kỹ các thành viên trong nhóm và lãnh đạo bộ phận của mình để chúng tôi có thể phối hợp nhịp nhàng trong quá trình đánh giá. Tôi cũng chuẩn bị một lịch trình đánh giá hàng năm để ban giám đốc có nhiều thời gian chuẩn bị cho mỗi cuộc đánh giá. Sau đó, tôi thảo luận về mục đích và phạm vi của mỗi cuộc kiểm toán với các bộ phận liên quan. Sau khi nhận được hồ sơ tài chính mà tôi cần từ thủ quỹ, tôi làm việc với nhóm của mình để xác định các lĩnh vực cần cải thiện. Cuối cùng, tôi soạn một báo cáo ngắn gọn với các đề xuất cải tiến ”.

Bạn có thể mô tả các thử nghiệm nội dung?

Người phỏng vấn của bạn có thể hỏi câu hỏi này để đảm bảo rằng bạn biết lý do tại sao việc xem xét tài liệu kỹ lưỡng lại quan trọng. Thử nghiệm nội dung kiểm tra các báo cáo tài chính và tài liệu hỗ trợ để tìm kiếm các sai sót hoặc chênh lệch. Nó giúp các công ty hỗ trợ xác nhận rằng hồ sơ tài chính là đầy đủ, hợp lệ và chính xác. Nó cũng làm yên lòng các nhà phát minh và ngăn chặn gian lận.

Gợi ý cách trả lời: “Trong quá trình kiểm tra nội dung, kiểm toán viên kiểm tra tất cả các tài liệu mà họ nhận được rất kỹ lưỡng. Việc nắm bắt và sửa chữa một lỗi nhỏ có vẻ không đáng kể đối với người khác có thể giúp công ty của bạn tiết kiệm hàng nghìn đô la và giúp mọi người học cách phòng tránh những sai lầm trong tương lai. Kiểm tra nội dung tỉ mỉ cũng đảm bảo tính chính xác của tất cả các hồ sơ tài chính. Trong lần kiểm toán đầu tiên, tôi sẽ kiểm tra mọi thứ một cách chi tiết. Trong các chu kỳ kiểm toán trong tương lai, tôi sẽ tập trung vào các lĩnh vực có vẻ nghi vấn dựa trên dữ liệu từ báo cáo tài chính ”.

Bạn nên làm gì sau khi đánh giá nội bộ?

Giống như câu hỏi trước, nhà tuyển dụng hỏi điều này để bạn có cơ hội thể hiện kiến thức của mình. Đánh giá viên nên gặp gỡ những người có liên quan để thảo luận về sự không phù hợp. Sự không phù hợp là một vấn đề, một vấn đề hoặc một sự vi phạm các quy định của công ty có thể khiến doanh nghiệp thua lỗ. Báo cáo, dữ liệu, kết quả kiểm tra, sở hữu trí tuệ và hơn thế nữa có thể không phù hợp. Đánh giá viên nội bộ cũng nên đặt ra thời hạn hợp lý cho các hành động khắc phục, nhận phản hồi về các thành viên trong nhóm của họ và lưu giữ hồ sơ kỹ lưỡng về các hành động khắc phục đã hoàn thành.

Gợi ý cách trả lời: “Tôi sẽ thảo luận về sự không phù hợp với các bộ phận được kiểm toán và đảm bảo rằng các nhà quản lý hiểu họ nên thực hiện những hành động khắc phục nào. Tôi cũng sẽ nhận được phản hồi về màn trình diễn của mình và đội của tôi. Tôi sẽ đảm bảo thời hạn cho các hành động sửa chữa là hợp lý và lưu giữ hồ sơ chi tiết về những thay đổi mà người quản lý thực hiện. ”

ISO 9001: 2000 là gì?

Câu hỏi này kiểm tra kiến thức của bạn về các tiêu chuẩn quản lý quốc tế. Tổ chức Tiêu chuẩn hóa Quốc tế (ISO) đưa ra các thông số kỹ thuật cho các sản phẩm và dịch vụ để đảm bảo chất lượng, an toàn và hiệu quả tuyệt vời. Chúng rất cần thiết cho thương mại quốc tế và trụ sở chính của chúng đặt tại Geneva, Thụy Sĩ.

ISO 9001: 2000 quy định các yêu cầu quản lý chất lượng, giúp các công ty cung cấp các sản phẩm và dịch vụ nhất quán để đáp ứng các yêu cầu của khách hàng và quy định. Nó giúp mọi người hài lòng và xác định các quy trình cần thiết để cải thiện doanh nghiệp. Nhân viên nên hiểu các yêu cầu về sản phẩm từ khách hàng, các quy định pháp luật và bất kỳ nhu cầu bổ sung nào. ISO 9001: 2000 cũng yêu cầu thông tin được lập thành văn bản, cập nhật, sẵn có về từng sản phẩm.

Gợi ý cách trả lời: “ISO 9001: 2000 là danh sách các thông số kỹ thuật cho các sản phẩm và dịch vụ của Tổ chức Tiêu chuẩn hóa Quốc tế hoặc ISO. Làm theo nó có thể giữ cho khách hàng hài lòng và tăng chất lượng, an toàn và hiệu quả. ISO 9001: 2000 cũng yêu cầu các công ty phải giữ nhiều thông tin cập nhật về từng sản phẩm hoặc dịch vụ, giúp công việc của kiểm toán viên nội bộ trở nên dễ dàng hơn nhiều ”.

Sự khác biệt giữa đánh giá theo quy định hoặc theo luật định và đánh giá kết quả hoạt động là gì?

Nhà tuyển dụng có thể sẽ hỏi câu hỏi này để đảm bảo bạn có nhiều kỹ năng và có thể hoàn thành các loại đánh giá nội bộ khác nhau dựa trên nhu cầu của công ty. Một cuộc kiểm toán theo quy định hoặc theo luật định xem xét báo cáo tài chính hoặc báo cáo ngân sách của doanh nghiệp được kiểm toán, và nó bao gồm ý kiến của kiểm toán viên về những thay đổi mà công ty cần thực hiện.

Đánh giá kết quả hoạt động kiểm tra các chương trình hoặc dự án cùng với các chức năng và hoạt động hàng ngày của chúng. Nó cũng có thể xem xét các hệ thống và thủ tục quản lý của chính phủ hoặc các tổ chức phi lợi nhuận để đảm bảo rằng tổ chức đang sử dụng các nguồn lực một cách hiệu quả và hiệu quả. Nó bao gồm một tuyên bố đảm bảo về các hạng mục được kiểm tra tính tuân thủ thay cho ý kiến của kiểm toán viên.

Gợi ý cách trả lời: “Một cuộc kiểm toán theo quy định hoặc theo luật định nên tập trung vào báo cáo tài chính. Kiểm toán theo quy định hoặc luật định của tôi sẽ bao gồm các ý kiến đã được nghiên cứu kỹ lưỡng của tôi về những thay đổi mà công ty của bạn nên thực hiện để tăng hiệu quả và lợi nhuận. Ngược lại, đánh giá hiệu suất thiên về hoạt động hàng ngày và các chương trình hoặc dự án riêng lẻ. Thay vì ý kiến của chuyên gia, nó nên chứa một tuyên bố chi tiết về sự đảm bảo với tất cả các dữ kiện mà người quản lý cần. Bằng cách đó, họ có thể hình thành ý kiến của riêng mình về những cải tiến nào là tốt nhất ”.

Mục đích của tiêu chuẩn ISA 610 và INTOSAI là gì?

Nhà tuyển dụng đặt câu hỏi này để đảm bảo rằng bạn đã quen thuộc với các tổ chức, quy định kiểm toán và làm việc với các kiểm toán viên khác. ISA là viết tắt của Chuẩn mực Kiểm toán Quốc tế, và ISA 610 đưa ra hướng dẫn về cách các đánh giá viên nội bộ và bên ngoài nên làm việc cùng nhau. Tổ chức Quốc tế các Định chế Kiểm toán Tối cao (INTOSAI) là một nhóm các đơn vị chính phủ. Các thành viên của nó bao gồm Giám đốc Kiểm soát Tài chính, Tổng Kiểm soát viên và Tổng Văn phòng Kiểm toán của nhiều quốc gia.

INTOSAI bắt đầu ở Havana, Cuba vào năm 1953 và trụ sở chính của nó ở Vienna, Áo. Nó đưa ra các tiêu chuẩn và hướng dẫn về đánh giá theo quy định hoặc theo luật định và đánh giá hiệu suất.

Gợi ý cách trả lời: “ISA 610 là một phần của Chuẩn mực Kiểm toán Quốc tế. Nó đưa ra các hướng dẫn hữu ích về cách các kiểm toán viên nội bộ và bên ngoài có thể làm việc với nhau một cách hiệu quả và suôn sẻ. Tổ chức Quốc tế về các Định chế Kiểm toán Tối cao hoặc INTOSAI là một nhóm các văn phòng và tổ chức của chính phủ đưa ra các tiêu chuẩn và hướng dẫn về đánh giá theo quy định hoặc theo luật định và đánh giá hiệu suất. “

Các câu hỏi phỏng vấn kiểm toán thường gặp

Sau đây là các câu hỏi phỏng về vấn kiểm toán thường gặp

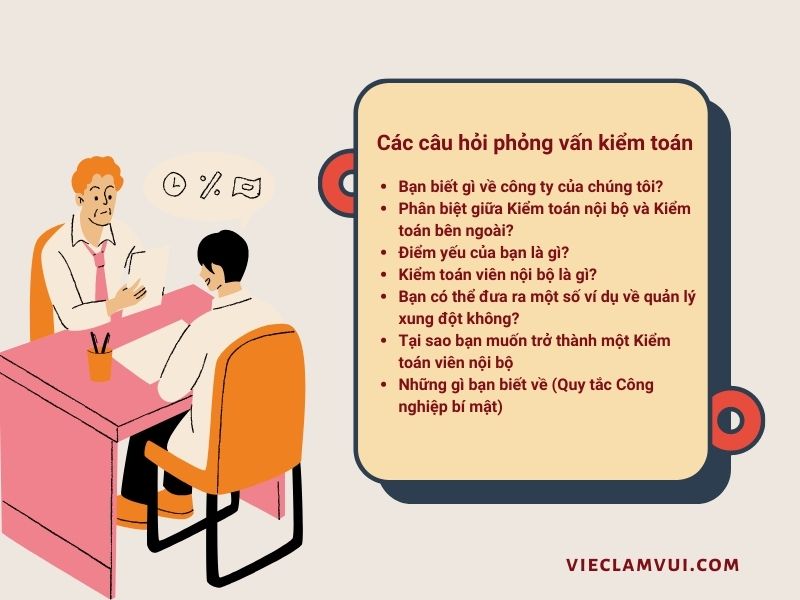

Bạn biết gì về công ty của chúng tôi?

Nhà tuyển dụng thường hỏi bạn biết gì về công ty và cách bạn có thể giúp họ. Cách duy nhất bạn có thể trả lời câu hỏi này là nếu bạn đã thực hiện nghiên cứu trước.

Hãy chuẩn bị để thảo luận về những gì bạn biết về công ty, sản phẩm hoặc dịch vụ của công ty, đối thủ cạnh tranh và ngành nói chung.

Phân biệt giữa Kiểm toán nội bộ và Kiểm toán bên ngoài?

Trọng tâm chính của kiểm toán bên ngoài là tính chính xác của báo cáo tài chính và báo cáo hàng năm, trong khi kiểm toán nội bộ có tầm nhìn rộng và xem xét bất kỳ điều gì quan trọng đối với sự thành công của tổ chức.

Điểm yếu của bạn là gì?

Điều đầu tiên cần biết khi trả lời câu hỏi này là người phỏng vấn hy vọng hiểu được cách bạn hoạt động trong chức năng kiểm toán nội bộ và tính cách của bạn có thể ảnh hưởng đến công việc của bạn như thế nào.

Hãy trung thực trong câu trả lời của bạn, đề cập đến một điểm yếu thực sự, nhưng đóng khung nó như một cái gì đó bạn đã nhận thức được, sau đó đã khắc phục và đã khắc phục và do đó cải thiện.

Kiểm toán viên nội bộ là gì?

Kiểm toán viên nội bộ là người chuyên đánh giá các hoạt động kinh doanh và tài chính của công ty. Họ thường có bằng kế toán, tài chính hoặc một lĩnh vực kinh doanh liên quan.

Đánh giá viên nội bộ phải có tổ chức, khéo léo và có kỹ năng tư duy phản biện mạnh mẽ.

Bạn có thể đưa ra một số ví dụ về quản lý xung đột không?

Khi nói đến xung đột, điều mà người phỏng vấn của bạn đang tìm kiếm là một đánh giá viên nội bộ, người có thể thể hiện sự sẵn sàng lắng nghe và hiểu quan điểm của đồng nghiệp và người sử dụng lao động để đưa ra giải pháp được cả hai đồng ý.

Chìa khóa ở đây là sự hợp tác dẫn đến giải pháp.

Tại sao bạn muốn trở thành một Kiểm toán viên nội bộ

Câu hỏi này phổ biến đối với các chuyên ngành kế toán ngay khi ra trường. Con đường sự nghiệp khuôn mẫu của một sinh viên kế toán là bắt đầu từ một công ty kế toán công cộng Big Four (Ernst & Young, PricewaterhouseCoopers, Deloitte và KPMG). Big Four là công việc đòi hỏi, đặc biệt là đối với những nhân viên cấp thấp, những người thường làm việc 60 tiếng mỗi tuần hoặc nhiều hơn, nhưng họ trông rất tuyệt vời trong bản lý lịch và mở rất nhiều cửa.

Với lợi thế nghề nghiệp khi bắt đầu tại công ty Big Four, người phỏng vấn của bạn có thể tò mò thực sự tại sao bạn lại bỏ qua con đường đó và đi thẳng vào kiểm toán nội bộ. Hãy thẳng thắn với câu trả lời của bạn. Muốn có một cân bằng công việc / cuộc sống, muốn ở lại một nơi hơn là đi từ khách hàng đến khách hàng, mong muốn làm việc cho một công ty nhỏ hơn - đó là tất cả những câu trả lời hợp lệ.

Những gì bạn biết về (Quy tắc Công nghiệp bí mật)

Tại một số điểm, người phỏng vấn của bạn sẽ kiểm tra kiến thức ngành của bạn.Ông có thể yêu cầu bạn phân biệt giữa đầu tiên, đầu ra (FIFO) và định giá hàng tồn kho cuối cùng, đầu ra (LIFO), hoặc để giải thích các hậu quả của Đạo luật Sarbanes-Oxley (SOX) năm 2002. Mặc dù ông không mong đợi phản hồi để được như cogent như một cái gì đó từ một cựu chiến binh 20 năm trong lĩnh vực này, ông muốn tự tin rằng bạn có đủ kiến thức ngành công nghiệp để tạo ra một tác động từ ngày một.

Giả sử bạn là một người kế toán giỏi trong trường học, bạn nên chuẩn bị tốt cho bất kỳ câu hỏi nào về điều này. Chỉ cần chắc chắn rằng bạn chải lên kiến thức của bạn trước khi phỏng vấn.

Các câu hỏi phỏng vấn kiểm toán độc lập

Sau đây là các câu hỏi phỏng vấn kiểm toán độc lập

Kiểm toán độc lập là gì?

Điều 5, Luật kiểm toán độc lập số 67/2011/QH12 trình bày về các khái niệm liên quan như sau:

“1.Kiểm toán độc lập là việc kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm tra, đưa ra ý kiến độc lập của mình về báo cáo tài chính và công việc kiểm toán khác theo hợp đồng kiểm toán.

Cụ thể các loại kiểm toán độc lập như sau:

9. Kiểm toán báo cáo tài chính là việc kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm tra, đưa ra ý kiến về tính trung thực và hợp lý trên các khía cạnh trọng yếu của báo cáo tài chính của đơn vị được kiểm toán theo quy định của chuẩn mực kiểm toán.

10. Kiểm toán tuân thủ là việc kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm tra, đưa ra ý kiến về việc tuân thủ pháp luật, quy chế, quy định mà đơn vị được kiểm toán phải thực hiện.

11. Kiểm toán hoạt động là việc kiểm toán viên hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm tra, đưa ra ý kiến về tính kinh tế, hiệu lực và hiệu quả hoạt động của một bộ phận hoặc toàn bộ đơn vị được kiểm toán.”

Đối tượng bắt buộc phải được kiểm toán độc lập? Báo cáo hợp nhất và báo cáo tổng hợp có bắt buộc phải kiểm toán?

Điều 15, Nghị định 17/2012/NĐ-CP quy định:

1. Doanh nghiệp, tổ chức mà pháp luật quy định báo cáo tài chính hàng năm phải được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm toán, bao gồm:

a) Doanh nghiệp có vốn đầu tư nước ngoài;

b) Tổ chức tín dụng được thành lập và hoạt động theo Luật các tổ chức tín dụng, bao gồm cả chi nhánh ngân hàng nước ngoài tại Việt Nam;

c) Tổ chức tài chính, doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, doanh nghiệp môi giới bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài.

d) Công ty đại chúng, tổ chức phát hành và tổ chức kinh doanh chứng khoán.

2. Các doanh nghiệp, tổ chức khác bắt buộc phải kiểm toán theo quy định của pháp luật có liên quan.

3. Doanh nghiệp, tổ chức phải được doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm toán, bao gồm:

a) Doanh nghiệp nhà nước, trừ doanh nghiệp nhà nước hoạt động trong lĩnh vực thuộc bí mật nhà nước theo quy định của pháp luật phải được kiểm toán đối với báo cáo tài chính hàng năm;

b) Doanh nghiệp, tổ chức thực hiện dự án quan trọng quốc gia, dự án nhóm A sử dụng vốn nhà nước, trừ các dự án trong lĩnh vực thuộc bí mật nhà nước theo quy định của pháp luật phải được kiểm toán đối với báo cáo quyết toán dự án hoàn thành;

c) Doanh nghiệp, tổ chức mà các tập đoàn, tổng công ty nhà nước nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính phải được kiểm toán đối với báo cáo tài chính hàng năm;

d) Doanh nghiệp mà các tổ chức niêm yết, tổ chức phát hành và tổ chức kinh doanh chứng khoán nắm giữ từ 20% quyền biểu quyết trở lên tại thời điểm cuối năm tài chính phải được kiểm toán đối với báo cáo tài chính hàng năm;

đ) Doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam phải được kiểm toán đối với báo cáo tài chính hàng năm.

4. Các doanh nghiệp, tổ chức thuộc đối tượng phải kiểm toán báo cáo tài chính hàng năm quy định tại Khoản 1 và Khoản 2 Điều này nếu theo quy định của pháp luật phải lập báo cáo tài chính hợp nhất hoặc báo cáo tài chính tổng hợp thì phải thực hiện kiểm toán báo cáo tài chính hợp nhất hoặc báo cáo tài chính tổng hợp.

5. Việc kiểm toán báo cáo tài chính và báo cáo quyết toán dự án hoàn thành đối với doanh nghiệp, tổ chức quy định tại các Điểm a và b Khoản 2 Điều này không thay thế cho việc kiểm toán của Kiểm toán Nhà nước.

6. Doanh nghiệp, tổ chức khác tự nguyện được kiểm toán.

Kiểm toán độc lập có thể đem lại những lợi ích gì?

Đối với doanh nghiệp được kiểm toán độc lập:

Bên cạnh bảo đảm tính tuân thủ (đối với các đối tượng bắt buộc phải kiểm toán độc lập như trình bày ở trên), việc sử dụng dịch vụ kiểm toán độc lập còn đem lại các lợi ích quan trọng khác cho doanh nghiệp như sau:

- Các báo cáo được gửi đi, nếu được kiểm toán độc lập, sẽ là một trong những công cụ hiệu quả trong việc tạo được sự tin cậy cao từ các ngân hàng, các quỹ đầu tư, nhà đầu tư, và đối tác kinh doanh về tính minh bạch của số liệu và hiệu quả của hoạt động trị doanh nghiệp, do đó doanh nghiệp sẽ gặp nhiều thuận lợi hơn trong các giao dịch kinh tế và đàm phán kinh doanh. Những doanh nghiệp thực hiện kiểm toán độc lập hàng năm trong nhiều năm thường sẽ có độ tin cậy cao hơn các doanh nghiệp chỉ thực hiện kiểm toán khi được bên nào đó yêu cầu.

- Dưới góc độ quản trị rủi ro, kiểm toán độc lập có thể được sử dụng như là một hàng rào bảo vệ của hệ thống quản trị rủi ro của doanh nghiệp, giúp góp phần giảm thiểu các rủi ro trọng yếu cho doanh nghiệp xuống mức chấp nhận được.

- Dưới góc độ điều hành doanh nghiệp, việc hệ thống sổ sách kế toán và thuế được kiểm tra định kỳ hàng năm bởi một bên độc lập sẽ giúp củng cố và cải thiện hiệu quả hoạt động của bộ phận kế toán và thuế của doanh nghiệp. Kinh nghiệm làm việc nhiều doanh nghiệp khác nhau và ngành nghề khác nhau của kiểm toán độc lập sẽ giúp doanh nghiệp hoàn thiện những thiếu sót của mình, cũng như có được những góc nhìn và quan điểm mới liên quan.

Đối với những bên sử dụng báo cáo đã được kiểm toán:

Báo cáo đã được kiểm toán độc lập sẽ giúp những bên liên quan có được mức độ tin cậy cao hơn về các dữ liệu và thông tin liên quan, do đó cảm thấy dễ dàng hơn trong việc đưa ra các quyết định.

Đối với nền kinh tế nói chung:

Kiểm toán độc lập giúp nâng cao mức độ tin cậy và minh bạch của thông tin và dữ liệu của các doanh nghiệp, tạo điều kiện thuận lợi thúc đẩy tốc độ và số lượng giao dịch được thực hiện trong nền kinh tế. Nếu không có hoạt động kiểm toán độc lập hoặc chất lượng kiểm toán độc lập không được đảm bảo thì rủi ro xẩy các sai sót và gian lận trọng yếu trong các giao dịch kinh tế sẽ ở mức rất cao và niềm tin của các nhà đầu tư và thị trường sẽ ở mức rất thấp, do đó sẽ gây ra nhiều tổn thất cho các doanh nghiệp và nền kinh tế nói chung.

Dưới góc độ vĩ mô, kiểm toán độc lập, với vai trò đưa ra ý kiến độc lập và các khuyến nghị liên quan, cũng góp phần tạo thêm sức ép cho các doanh nghiệp trong nền kinh tế ngày càng hoàn thiện hệ thống quản trị doanh nghiệp tổng thể và hệ thống quản trị rủi ro nói riêng, theo đó đem lại nhiều lợi ích hơn cho các bên liên quan và thúc đẩy sự phát triển chung của nền kinh tế.

Báo cáo kiểm toán độc lập được lập như thế nào?

Sau khi thực hiện xong các thủ tục kiểm toán, kiểm toán viên sẽ phải lập báo cáo kiểm toán theo đúng các hướng dẫn và mẫu báo cáo của chuẩn mực kiểm toán, thay vì theo kiểu tự do. Các chuẩn mực kiểm toán liên quan gồm chuẩn mực số 700, 705, 706, 710, 720, 800, 805, 810, 1000, 930, 920.

Tùy thuộc phạm vi và tính chất của từng loại kiểm toán mà mẫu ý kiến toán sẽ có những đặc điểm riêng khác nhau (xem chi tiết trong các chuẩn mực trên)

Đối với kiểm toán báo cáo tài chính (loại kiểm toán phổ biến), thì báo cáo kiểm toán sẽ có 4 loại như sau:

1. Ý kiến kiểm toán chấp nhận toàn phần: Là ý kiến được đưa ra khi kiểm toán viên kết luận rằng báo cáo tài chính đã được lập, trên các khía cạnh trọng yếu, phù hợp với khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng.

2. Ý kiến kiểm toán chấp nhận từng phần: Là ý kiến này được đưa ra trong trường hợp dựa trên các bằng chứng kiểm toán đầy đủ, thích hợp đã thu thập được, kiểm toán viên kết luận là các sai sót, xét riêng lẻ hay tổng hợp lại, có ảnh hưởng trọng yếu nhưng không lan tỏa đối với báo cáo tài chính; hoặc kiểm toán viên bị giới hạn công tác kiểm toán, không thể thu thập được đầy đủ bằng chứng kiểm toán thích hợp để làm cơ sở đưa ra ý kiến kiểm toán, nhưng kiểm toán viên kết luận rằng những ảnh hưởng có thể có của các sai sót chưa được phát hiện (nếu có) có thể là trọng yếu nhưng không lan tỏa đối với báo cáo tài chính.

3. Ý kiến không chấp nhận (hoặc ý kiến trái ngược): Ý kiến trái ngược được đưa ra trong trường hợp khi dựa trên các bằng chứng kiểm toán đầy đủ, thích hợp đã thu thập được, kiểm toán viên kết luận là các sai sót, xét riêng lẻ hay tổng hợp lại, có ảnh hưởng trọng yếu và lan tỏa đối với báo cáo tài chính. Loại báo cáo này được phát hành khi phạm vi kiểm toán bị giới hạn nghiêm trọng hoặc các tài liệu quá mập mờ, không rõ ràng khiến KTV không thể tiến hành kiểm toán theo chương trình đã định.

4. Ý kiến từ chối (hoặc không thể đưa ra ý kiến): Ý kiến từ chối được đưa ra trong trường hợp khi kiểm toán viên không thể thu thập được đầy đủ bằng chứng kiểm toán thích hợp để làm cơ sở đưa ra ý kiến kiểm toán và kiểm toán viên kết luận rằng những ảnh hưởng có thể có của các sai sót chưa được phát hiện (nếu có) có thể là trọng yếu và lan tỏa đối với báo cáo tài chính.

Để biết chi tiết hơn về mẫu báo cáo kiểm toán của 4 loại trên, hãy xem chuẩn mực kiểm toán số 700 tại đây

Để đánh giá xem liệu kiểm toán viên có đang trình bày ý kiến kiểm toán phù hợp với doanh nghiệp của mình hay không, hãy tham khảo những hướng dẫn chi tiết trong các chuẩn mực liên quan như trình bày ở trên.

Ý kiến kiểm toán là ý kiến chấp nhận toàn phần (unqualified opinion) thì có nghĩa là báo cáo tài chính chắn chắn sẽ không có sai sót trọng yếu?

(Mục 05 của Chuẩn mực VSA 200)

“Để kiểm toán viên có cơ sở để đưa ra ý kiến kiểm toán, chuẩn mực kiểm toán Việt Nam yêu cầu kiểm toán viên phải đạt được sự đảm bảo hợp lý về việc liệu báo cáo tài chính, xét trên phương diện tổng thể, có còn sai sót trọng yếu do gian lận hoặc do nhầm lẫn hay không. Sự đảm bảo hợp lý là sự đảm bảo ở mức độ cao và chỉ đạt được khi kiểm toán viên đã thu thập được đầy đủ bằng chứng kiểm toán thích hợp nhằm làm giảm rủi ro kiểm toán (là rủi ro do kiểm toán viên đưa ra ý kiến không phù hợp khi báo cáo tài chính còn có những sai sót trọng yếu) tới một mức độ thấp có thể chấp nhận được. Tuy nhiên, sự đảm bảo hợp lý không phải là đảm bảo tuyệt đối, do luôn tồn tại những hạn chế vốn có của cuộc kiểm toán làm cho hầu hết bằng chứng kiểm toán mà kiểm toán viên dựa vào để đưa ra kết luận và ý kiến kiểm toán đều mang tính thuyết phục hơn là khẳng định (xem hướng dẫn tại đoạn A28 - A52 Chuẩn mực này)”

Căn cứ vào giải trình như trên có thể hiểu là trong mọi trường hợp không thể khẳng định là báo cáo tài chính chắc chắn sẽ không thể có sai sót trọng yếu được, tuy nhiên, nếu có ý kiến kiểm toán chấp nhận toàn phần thì khả năng có sai sót trọng yếu sẽ ở mức rất thấp.

Sai sót trọng yếu của báo cáo tài chính được hiểu như thế nào?

(Mục 06 của Chuẩn mực VSA 200)

“Khái niệm về tính trọng yếu được kiểm toán viên sử dụng trong cả giai đoạn lập kế hoạch và thực hiện kiểm toán và trong việc đánh giá ảnh hưởng của những sai sót đã phát hiện trong quá trình kiểm toán, kể cả những sai sót chưa được điều chỉnh (nếu có) trong báo cáo tài chính (xem các quy định và hướng dẫn của Chuẩn mực kiểm toán Việt Nam số 320 và số 450). Nhìn chung, các sai sót, bao gồm cả việc bỏ sót, được coi là trọng yếu khi xét riêng lẻ hay tổng hợp lại, sai sót đó có thể gây ảnh hưởng đến quyết định của người sử dụng báo cáo tài chính. Sự xét đoán về mức trọng yếu cần được xem xét trong hoàn cảnh cụ thể, trên cơ sở kiểm toán viên hiểu rõ về những thông tin tài chính mà người sử dụng báo cáo tài chính quan tâm, quy mô hoặc bản chất của sai sót, hoặc kết hợp cả hai yếu tố đó. Trách nhiệm của kiểm toán viên là đưa ra ý kiến đối với tổng thể báo cáo tài chính, do đó, kiểm toán viên không có trách nhiệm phát hiện các sai sót không mang tính trọng yếu đối với tổng thể báo cáo tài chính.”

Nếu báo cáo tài chính đã được kiểm toán nhưng sau đó được phát hiện là có những sai sót trọng yếu do gian lận thì những ai sẽ chịu trách nhiệm và chịu trách nhiệm như thế nào?

Khi những gian lận trên báo cáo tài chính được phát hiện thì những bên sau đây sẽ chịu trách nhiệm trước các bên liên quan trực tiếp như sau:

- Ban quản trị và Ban giám đốc của đơn vị được kiểm toán chịu trách nhiệm trước các cổ đông/ nhà đầu tư vì đã để xẩy ra các sai sót trọng yếu do gian lận. Việc ngăn ngừa và phát hiện gian lận trước hết thuộc về trách nhiệm của Ban quản trị và Ban Giám đốc đơn vị được kiểm toán (điều này thường được thể hiện rõ trong điều lệ của doanh nghiệp). Điều quan trọng là Ban Giám đốc, với sự giám sát của Ban quản trị, phải đặc biệt chú ý đến việc ngăn ngừa gian lận nhằm làm giảm bớt các cơ hội thực hiện hành vi gian lận và phát hiện gian lận qua đó thuyết phục các cá nhân không thực hiện hành vi gian lận vì khả năng bị phát hiện và xử phạt. Trách nhiệm này bao gồm việc cam kết tạo ra văn hóa trung thực và hành vi có đạo đức mà có thể được tăng cường bằng hoạt động giám sát tích cực của Ban quản trị. Trong khi thực hiện trách nhiệm giám sát của mình, Ban quản trị phải xem xét khả năng xảy ra hành vi khống chế kiểm soát hoặc hành động gây ảnh hưởng không thích hợp đến quy trình lập và trình bày báo cáo tài chính, ví dụ việc Ban Giám đốc cố gắng điều chỉnh kết quả kinh doanh để các nhà phân tích hiểu không đúng về hiệu quả hoạt động và khả năng sinh lời của đơn vị được kiểm toán.

- Các bộ phận trong doanh nghiệp (có chức năng liên quan đến quản trị rủi ro) có thể phải chịu trách nhiệm tương ứng trước Ban quản trị và Ban giám đốc nếu không thực hiện đầy đủ và phù hợp các chức năng công việc liên quan. Các bộ phận liên quan có thể bao gồm: ủy ban quản trị rủi ro, giám đốc các bộ phận liên quan, kiểm toán nội bộ, giám đốc tài chính, kế toán trưởng, nhân viên phụ trách thực hiện các kiểm soát

- Công ty kiểm toán và kiểm toán viên phụ trách có thể phải chịu trách nhiệm trước những người sử dụng báo cáo tài chính nếu không tuân thủ chặt chẽ các hướng dẫn của chuẩn mực kiểm toán liên quan đến rủi ro do gian lận (Chuẩn mực 240 – Trách nhiệm của kiểm toán viên liên quan đến gian lận).

Theo đó, người sử dụng báo cáo tài chính có thể kiện công ty kiểm toán và kiểm toán viên phụ trách ra tòa để đòi bồi thường các thiệt hại của mình nếu cho rằng công ty kiểm toán và kiểm toán viên phụ trách đã không thực hiện đầy đủ trách nhiệm của mình, hoặc có hành vi vi phạm đạo đức nghề nghiệp. Nếu việc kiểm tra hồ sơ kiểm toán cho thấy bằng chứng về việc này thì công ty kiểm toán và kiểm toán viên sẽ phải chịu bồi thường và chế tài phạt theo quyết định của tòa án.

Tại sao kiểm toán độc lập có thể không phát hiện được các gian lận?

Khi thực hiện kiểm toán theo các chuẩn mực kiểm toán Việt Nam, kiểm toán viên chịu trách nhiệm đạt được sự đảm bảo hợp lý rằng liệu báo cáo tài chính, xét trên phương diện tổng thể, có còn sai sót trọng yếu do gian lận hoặc nhầm lẫn hay không. Do những hạn chế vốn có của kiểm toán, nên có rủi ro không thể tránh khỏi là kiểm toán viên không phát hiện được một số sai sót làm ảnh hưởng trọng yếu đến báo cáo tài chính, kể cả khi cuộc kiểm toán đã được lập kế hoạch và thực hiện theo các chuẩn mực kiểm toán Việt Nam (xem đoạn A51 Chuẩn mực kiểm toán Việt Nam số 200).

Như đã đề cập tại đoạn A51 Chuẩn mực kiểm toán Việt Nam số 200, ảnh hưởng của các hạn chế vốn có là đặc biệt nghiêm trọng đối với các sai sót do gian lận. Rủi ro có sai sót trọng yếu do gian lận cao hơn rủi ro có sai sót trọng yếu do nhầm lẫn. Đó là do gian lận có thể được thực hiện thông qua các mánh khóe tinh vi và được tổ chức chặt chẽ nhằm che giấu hành vi gian lận, như giả mạo hồ sơ, cố ý không ghi chép các giao dịch, hoặc cố ý cung cấp các giải trình sai cho kiểm toán viên. Hành động che giấu còn có thể khó phát hiện hơn khi có sự thông đồng thực hiện hành vi gian lận. Sự thông đồng có thể làm cho kiểm toán viên tin rằng bằng chứng kiểm toán là thuyết phục trong khi thực tế đó là những bằng chứng giả. Khả năng phát hiện gian lận của kiểm toán viên phụ thuộc vào các yếu tố như kỹ năng của thủ phạm, tần suất và mức độ của hành vi thao túng, mức độ thông đồng, giá trị của khoản tiền bị thao túng, cấp bậc của những cá nhân có hành vi gian lận. Mặc dù kiểm toán viên có thể xác định được các cơ hội thực hiện hành vi gian lận, nhưng rất khó để có thể xác định được các sai sót trong các lĩnh vực mà họ xem xét, như các ước tính kế toán, là do gian lận hay nhầm lẫn.

Ngoài ra, rủi ro về việc kiểm toán viên không phát hiện hết sai sót trọng yếu xuất phát từ hành vi gian lận của Ban Giám đốc là cao hơn so với việc phát hiện sai sót do gian lận của nhân viên, bởi vì Ban Giám đốc thường xuyên có điều kiện trực tiếp hoặc gián tiếp thao túng việc ghi sổ kế toán, trình bày các thông tin tài chính gian lận hoặc khống chế các thủ tục kiểm soát được thiết lập nhằm ngăn ngừa các hành vi gian lận tương tự của các nhân viên khác.

Chuẩn mực kiểm toán độc lập có những yêu cầu và hướng dẫn như thế nào đối với rủi ro gian lận?

Chuẩn mực 240 (Trách nhiệm của kiểm toán viên liên quan đến gian lận) hướng dẫn những nội dung như sau:

Thái độ hoài nghi nghề nghiệp:

Theo Chuẩn mực kiểm toán Việt Nam số 200, kiểm toán viên phải duy trì thái độ hoài nghi nghề nghiệp trong suốt cuộc kiểm toán, phải nhận thức được khả năng có thể tồn tại sai sót trọng yếu do gian lận, cho dù trong các cuộc kiểm toán trước, kiểm toán viên đã biết về tính trung thực và chính trực của Ban Giám đốc và Ban quản trị của đơn vị được kiểm toán

Thảo luận trong nhóm kiểm toán

Đoạn 10 Chuẩn mực kiểm toán Việt Nam số 315 yêu cầu nhóm kiểm toán phải tổ chức thảo luận giữa các thành viên trong nhóm và thành viên Ban Giám đốc phụ trách tổng thể cuộc kiểm toán phải xác định các vấn đề cần trao đổi với các thành viên của nhóm kiểm toán không tham gia cuộc thảo luận nhóm. Cuộc thảo luận này phải đặc biệt tập trung vào nội dung và cách thức mà báo cáo tài chính của đơn vị được kiểm toán dễ có sai sót trọng yếu do gian lận, kể cả việc gian lận đó có thể xảy ra như thế nào. Cuộc thảo luận này phải được thực hiện kể cả khi nhóm kiểm toán tin tưởng vào tính trung thực và chính trực của Ban Giám đốc và Ban quản trị của đơn vị được kiểm toán

Thủ tục đánh giá rủi ro và các hoạt động liên quan

Khi thực hiện thủ tục đánh giá rủi ro và các hoạt động liên quan nhằm tìm hiểu về đơn vị được kiểm toán và môi trường hoạt động của đơn vị, bao gồm kiểm soát nội bộ của đơn vị, theo yêu cầu của đoạn 05 - 24 Chuẩn mực kiểm toán Việt Nam số 315, kiểm toán viên phải thực hiện các thủ tục tại các đoạn 17 - 24 của Chuẩn mực này để thu thập thông tin nhằm xác định rủi ro có sai sót trọng yếu do gian lận.

Xác định và đánh giá rủi ro có sai sót trọng yếu do gian lận

Theo đoạn 25 Chuẩn mực kiểm toán Việt Nam số 315, kiểm toán viên phải xác định và đánh giá rủi ro có sai sót trọng yếu do gian lận ở cấp độ báo cáo tài chính và ở cấp độ cơ sở dẫn liệu của các nhóm giao dịch, số dư tài khoản và thông tin thuyết minh.

Biện pháp xử lý đối với rủi ro có sai sót trọng yếu do gian lận đã được đánh giá

Theo đoạn 05 Chuẩn mực kiểm toán Việt Nam số 330, kiểm toán viên phải xác định biện pháp xử lý tổng thể để xử lý các rủi ro có sai sót trọng yếu do gian lận đã được đánh giá ở cấp độ báo cáo tài chính

Đánh giá bằng chứng kiểm toán

Nếu xác định được một sai sót, bất kể có trọng yếu hay không, mà kiểm toán viên có lý do để tin rằng sai sót đó xuất phát từ gian lận hoặc có thể xuất phát từ gian lận và có sự tham gia của Ban Giám đốc (đặc biệt là lãnh đạo cấp cao), thì kiểm toán viên phải xem xét lại đánh giá của mình về rủi ro có sai sót trọng yếu do gian lận và ảnh hưởng của sai sót đó tới nội dung, lịch trình, phạm vi của các thủ tục kiểm toán đối với rủi ro đã đánh giá. Khi xem xét lại độ tin cậy của các bằng chứng đã thu thập được trước đó, kiểm toán viên cũng phải cân nhắc xem các tình huống hoặc điều kiện có biểu hiện hành vi thông đồng liên quan đến các nhân viên, Ban Giám đốc hoặc các bên thứ ba hay không

Kiểm toán viên không thể tiếp tục hợp đồng kiểm toán

Do kết quả của một sai sót do gian lận hoặc nghi ngờ có gian lận, nếu gặp phải tình huống dẫn đến yêu cầu xem xét lại khả năng tiếp tục thực hiện công việc kiểm toán thì kiểm toán viên phải áp dụng theo các hướng dẫn của chuẩn mực kiểm toán.

Trao đổi với Ban Giám đốc và Ban quản trị đơn vị được kiểm toán

Nếu kiểm toán viên xác định được hành vi gian lận hoặc thu thập được thông tin cho thấy có thể có hành vi gian lận thì kiểm toán viên phải kịp thời trao đổi các vấn đề này với cấp quản lý thích hợp của đơn vị nhằm thông báo với những người có trách nhiệm chính trong việc ngăn ngừa và phát hiện gian lận về các vấn đề liên quan đến trách nhiệm của họ

Trao đổi với các cơ quan quản lý và cơ quan pháp luật có liên quan

Nếu xác định được hành vi gian lận hoặc nghi ngờ có hành vi gian lận thì kiểm toán viên phải xác định trách nhiệm báo cáo về hành vi gian lận hoặc nghi ngờ có hành vi gian lận đó với bên thứ ba (nếu có). Mặc dù trách nhiệm bảo mật thông tin của khách hàng có thể không cho phép kiểm toán viên thực hiện việc báo cáo đó nhưng trong một số trường hợp, trách nhiệm pháp lý của kiểm toán viên có thể cao hơn trách nhiệm bảo mật đó

Câu hỏi phỏng vấn thực tập kiểm toán

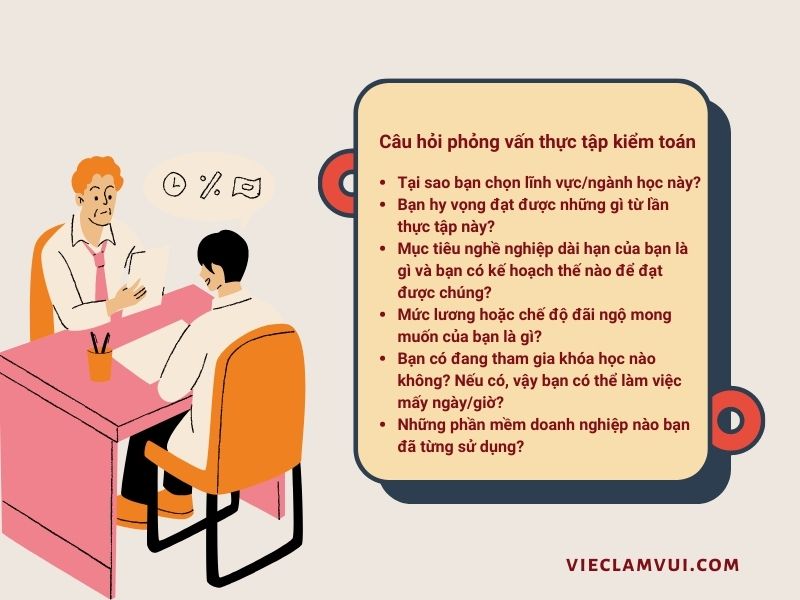

- Tại sao bạn chọn lĩnh vực/ngành học này?

- Bạn hy vọng đạt được những gì từ lần thực tập này?

- Mục tiêu nghề nghiệp dài hạn của bạn là gì và bạn có kế hoạch thế nào để đạt được chúng?

- Mức lương hoặc chế độ đãi ngộ mong muốn của bạn là gì?

- Bạn có đang tham gia khóa học nào không? Nếu có, vậy bạn có thể làm việc mấy ngày/giờ?

- Những phần mềm doanh nghiệp nào bạn đã từng sử dụng?

- Mô tả một hoặc hai dự án bạn từng tham gia tại trường Đại học. Bạn giữ vị trí nào trong những dự án này?

- Bạn sẽ làm thế nào khi đã đến deadline nhưng vẫn còn rất nhiều công việc chưa hoàn thành?

- Hãy mô tả lại một trải nghiệm làm việc nhóm của bạn. Bạn phải đối mặt với những thách thức gì và kết quả ra sao?

- Nếu bạn gặp vấn đề trong công việc, bạn có hỏi quản lý của mình để được trợ giúp không, bạn sẽ tham khảo ý kiến đồng nghiệp hay bạn sẽ tự giải quyết? Tại sao?

- Bạn đã từng nhận được phản hồi tiêu cực từ giảng viên hoặc một thành viên trong nhóm bao giờ chưa? Chuyện đó xảy ra thế nào? Bạn đã phản ứng ra sao?

- Bạn có cân nhắc việc học lên trong tương lai không? Nếu có, bạn muốn học thêm về lĩnh vực gì?

Các câu hỏi mà thực tập sinh nên đặt ra khi đi phỏng vấn thực tập kiểm toán

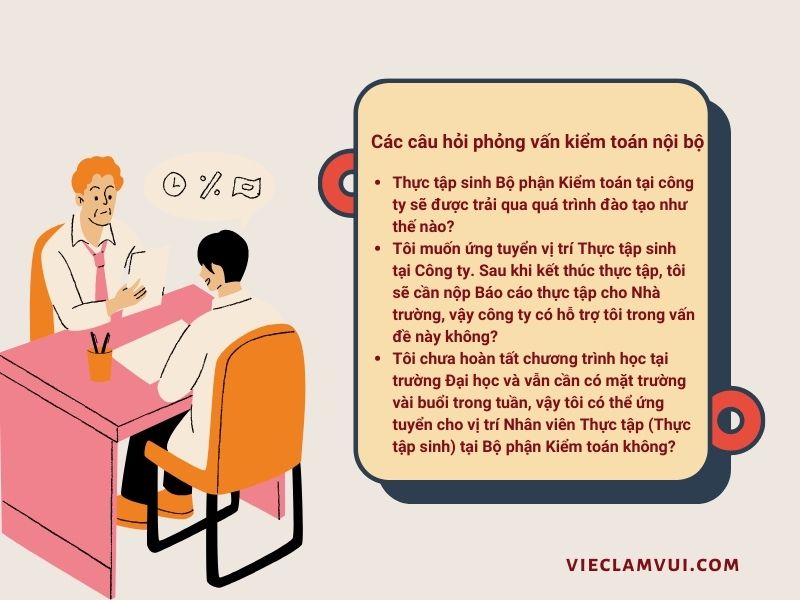

- Thực tập sinh Bộ phận Kiểm toán tại công ty sẽ được trải qua quá trình đào tạo như thế nào?

- Tôi muốn ứng tuyển vị trí Thực tập sinh tại Công ty. Sau khi kết thúc thực tập, tôi sẽ cần nộp Báo cáo thực tập cho Nhà trường, vậy công ty có hỗ trợ tôi trong vấn đề này không?

- Tôi chưa hoàn tất chương trình học tại trường Đại học và vẫn cần có mặt trường vài buổi trong tuần, vậy tôi có thể ứng tuyển cho vị trí Nhân viên Thực tập (Thực tập sinh) tại Bộ phận Kiểm toán không?

- Công ty có chi trả thu nhập cho vị trí Thực tập sinh không?

- Thời gian làm việc của Thực tập sinh là bao lâu?

- Sau khi kết thúc thời gian thực tập, tôi có cơ hội được trở thành Nhân viên chính thức không? Công ty sẽ giữ lại bao nhiêu Thực tập sinh trở thành Nhân viên chính thức?

- Tôi có thể tham gia thực tập ở một Bộ phận, sau đó chuyển sang làm Nhân viên chính thức của một Bộ phận khác không? Tôi có cần phải tham gia ứng tuyển từ đầu ở Bộ phận đó không?

- Tôi cần chuẩn bị gì trước mỗi vòng thi ứng tuyển tại công ty?

1001 CÂU HỎI PHỎNG VẤN

- 101 câu hỏi phỏng vấn .NET thường gặp và gợi ý trả lời

- Top 101 các câu hỏi phỏng vấn Java thường gặp có đáp án

- 101 câu hỏi phỏng vấn JavaScript hay có hướng dẫn trả lời chi tiết

- 101 câu hỏi phỏng vấn ReactJS thường gặp và gợi ý trả lời

- Tổng hợp 101 câu hỏi phỏng vấn Front End Developer

- 101 câu hỏi phỏng vấn SQL thường gặp có hướng dẫn trả lời chi tiết

- 101 câu hỏi phỏng vấn tester thường gặp và gợi ý trả lời

- Tuyển tập 101 câu hỏi phỏng vấn Nodejs thường gặp

- 101 câu hỏi phỏng vấn PHP có hướng dẫn trả lời chi tiết

- 101 câu hỏi phỏng vấn AngularJS thường gặp và cách trả lời thuyết phục

- 101 câu hỏi phỏng vấn Vuejs có hướng dẫn trả lời chi tiết

- 101 câu hỏi phỏng vấn HTML CSS thường gặp và gợi ý trả lời

- 101 câu hỏi phỏng vấn Spring Boot thường gặp và cách trả lời thuyết phục

- 101 câu hỏi phỏng vấn OOP thường gặp và gợi ý trả lời thuyết phục, đúng chuyên môn

- Tuyển tập 101 câu hỏi phỏng vấn công nghệ thông tin mới nhất

- 101 câu hỏi phỏng vấn Designer thường gặp và cách trả lời thuyết phục

- 101 câu hỏi phỏng vấn Content Marketing mới nhất

- 101 câu hỏi phỏng vấn Marketing và gợi ý cách trả lời ấn tượng

- Những câu hỏi phỏng vấn tiếng Nhật thường gặp và cách trả lời thuyết phục

- Infographic ViecLamVui: Bộ câu hỏi phỏng vấn tuyển dụng nhân viên kinh doanh

- Các câu hỏi phỏng vấn hành chính nhân sự và cách trả lời thuyết phục

- Các câu hỏi phỏng vấn qua điện thoại thường gặp và gợi ý cách trả lời thông minh

- Tổng hợp các câu hỏi phỏng vấn về ô nhiễm môi trường mới nhất

- Các câu hỏi phỏng vấn cho người có kinh nghiệm và cách trả lời ấn tượng

- Các câu hỏi phỏng vấn ngân hàng và gợi ý cách trả lời thông minh nhất

- 101 câu hỏi phỏng vấn python thường gặp

- 101 câu hỏi phỏng vấn lễ tân có gợi ý trả lời thông minh, thuyết phục

- Các câu hỏi phỏng vấn nhà hàng khách sạn và gợi ý cách trả lời thông minh nhất

- Tổng hợp những câu hỏi phỏng vấn xin việc tiếng Hàn phổ biến nhất

- Các câu hỏi phỏng vấn ngành Logistics có gợi ý trả lời

- Top những câu hỏi thường gặp khi phỏng vấn ngành điện

- 101 câu hỏi phỏng vấn nhân viên quản trị mạng mới nhất

- Các câu hỏi khó trong phỏng vấn và gợi ý cách trả lời thông minh

- Trọn bộ câu hỏi phỏng vấn ngành điện tử viễn thông mới nhất

- Các câu hỏi khi phỏng vấn thực tập sinh thường gặp và gợi ý trả lời

- 101 câu hỏi phỏng vấn vị trí nhân viên tuyển dụng và gợi ý trả lời

- Các câu hỏi phỏng vấn ngành Y tế và gợi ý cách trả lời

- Các câu hỏi test IQ khi phỏng vấn và gợi ý cách trả lời thông minh

- Các câu hỏi phỏng vấn bằng tiếng Trung thường gặp và gợi ý cách trả lời

- Tổng hợp 101 câu hỏi phỏng vấn Samsung hấp dẫn nhất

- Những câu hỏi phỏng vấn Vinmart thường gặp có gợi ý cách trả lời

- Các câu hỏi phỏng vấn Viettel thường gặp và gợi ý cách trả lời

- 101 câu hỏi phỏng vấn điều dưỡng hay gặp nhất

- Câu hỏi về lương khi phỏng vấn - Cách trả lời câu hỏi phỏng vấn về lương khéo léo

- Những câu hỏi khi đi phỏng vấn QC và gợi ý trả lời

- Tổng hợp những câu hỏi phỏng vấn về học tập

- Top 101 câu hỏi tình huống phỏng vấn thư ký thường gặp và gợi ý trả lời

- 101 câu hỏi phỏng vấn thu ngân và cách trả lời hay nhất

- Top 101 câu hỏi phỏng vấn chuyên viên quan hệ khách hàng và gợi ý cách trả lời

- Tổng hợp những câu hỏi phỏng vấn về dịch vụ khách hàng

- 101 câu hỏi phỏng vấn ngành công nghiệp thực phẩm

- Bộ câu hỏi phỏng vấn tiếp viên hàng không thường gặp và gợi ý cách trả lời

Trên đây là 101 câu hỏi phỏng vấn kiểm toán thường gặp và gợi ý cách trả lời ViecLamVui - chuyên trang việc làm 24h miễn phí - gửi đến bạn. Hy vọng tài liệu trên có thể hỗ trợ các bạn thật hiệu quả.

![1001 Việc Làm Thêm Tại Nhà Dễ Kiếm Tiền Triệu [Có Hướng Dẫn Chi Tiết]](https://vieclamvui.com/upload/img/2019/08/24/1001_viec_lam_them_tai_nha_vieclamvui_1566624910646.jpg?width=200)